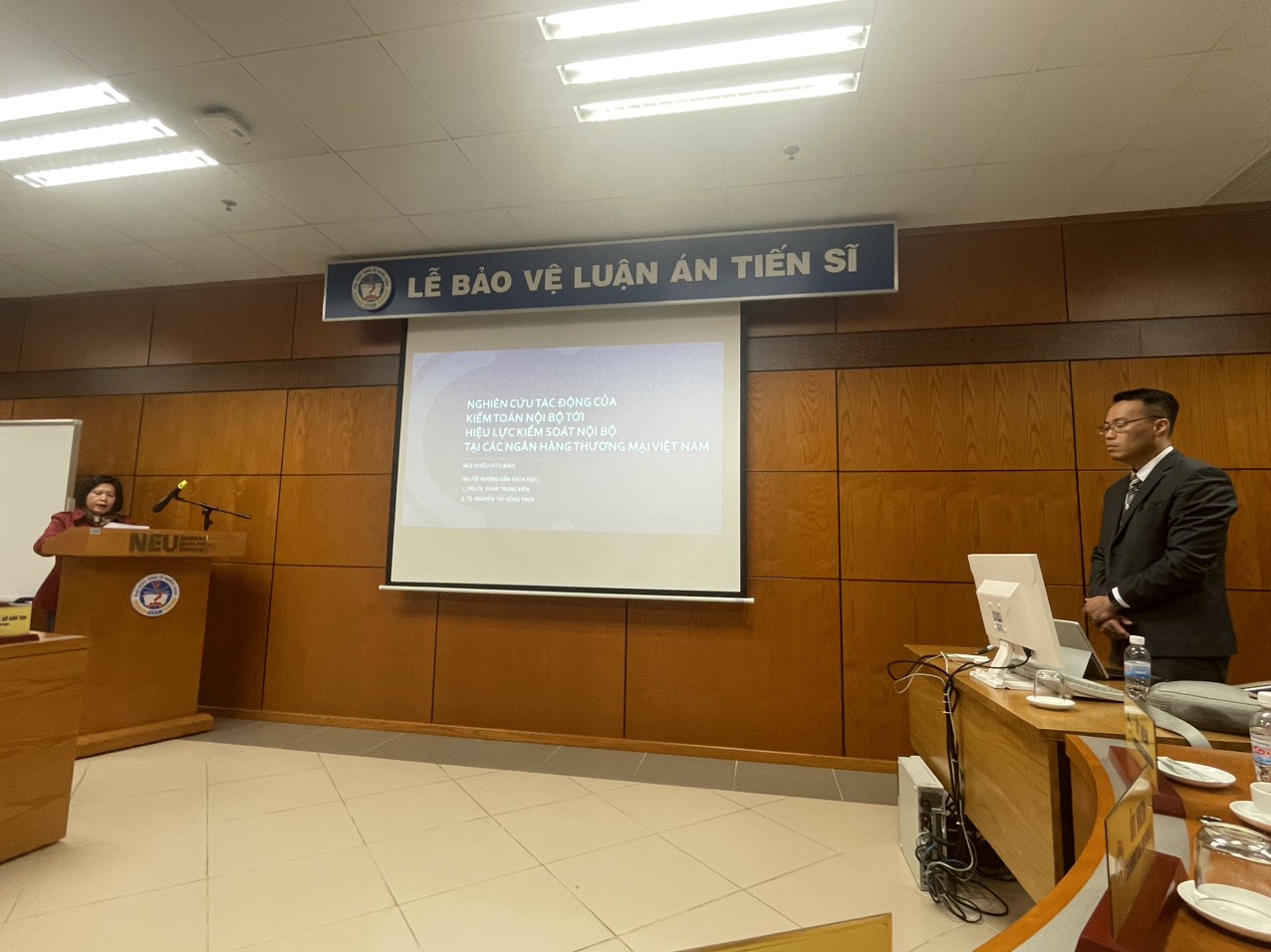

Nghiên cứu sinh Khiếu Hữu Bình bảo vệ luận án tiến sĩ

Vào 16h Ngày 28/2/2024 tại P501 Nhà A1, Trường Đại học Kinh tế Quốc dân tổ chức lễ bảo vệ luận án tiến sĩ cho NCS Khiếu Hữu Bình, chuyên ngành Kế toán, kiểm toán và phân tích, với đề tài "Nghiên cứu tác động của kiểm toán nội bộ tới hiệu lực kiểm soát nội bộ tại các ngân hàng thương mại Việt Nam" do PGS.TS. Phan Trung Kiên hướng dẫn.

Những đóng góp mới về mặt học thuật, lý luận:

Luận án đã xây dựng được mô hình lý thuyết xem xét tác động và cơ chế tác động của kiểm toán nội bộ (KTNB) tới hiệu lực của KSNB trong các ngân hàng thương mại (NHTM); các yếu tố được kế thừa và phát hiện mới về thực hiện KTNB trong mô hình gồm: Quản lý KTNB; Năng lực chuyên môn của kiểm toán viên nội bộ (KTVNB); Tính khách quan của KTNB; Tính độc lập của KTNB; Quy mô KTNB; và chất lượng KTNB.

Những phát hiện, đề xuất mới rút ra được từ kết quả nghiên cứu, khảo sát của luận án:

Kết quả nghiên cứu của luận án cung cấp bằng chứng thực nghiệm cho thấy:

KTNB có tác động trực tiếp và gián tiếp thông qua cấu trúc kiểm soát tới hiệu lực KSNB trong NHTM Việt Nam, cụ thể:

(1) Quản lý KTNB, tính khách quan của KTNB, quy mô KTNB tác động trực tiếp và tích cực tới hiệu lực KSNB;

(2) Năng lực chuyên môn của KTVNB, tính độc lập của KTNB và chất lượng KTNB tác động trực tiếp và tiêu cực tới hiệu lực KSNB;

(3) Quản lý KTNB, tính khách quan của KTNB, quy mô KTNB và KTNB và chất lượng KTNB tác động trực tiếp và tích cực tới cấu trúc KSNB;

(4) Năng lực chuyên môn của KTVNB và tính độc lập của KTNB tác động trực tiếp và tiêu cực tới cấu trúc KSNB;

(5) Cấu trúc KSNB tác động trực tiếp và tích cực tới hiệu lực KSNB.

Các khả năng ứng dụng trong thực tiễn của luận án:

(1) Xác lập vị trí bộ phận KTNB phù hợp trong cấu trúc tổ chức của của NHTM Việt Nam sẽ tác động tới quản lý KTNB, từ đó ảnh hưởng tới hiệu lực KSNB;

(2) Nếu các NHTM tập trung cải tiến phương thức quản lý và thay đổi quy mô của KTNB, áp dụng tiếp cận kiểm toán dựa trên đánh giá rủi ro, nâng cao trình độ của KTVNB và ứng dụng công nghệ thông tin trong kiểm toán, thì NHTM sẽ cải thiện cấu trúc kiểm soát, từ đó cải thiện hiệu lực kiểm soát.

(3) Nếu cơ quan quản lý Nhà nước như Bộ Tài chính và Ngân hàng nhà nước ban hành quy định về hiệu lực hóa kết quả KTNB, quản lý thống nhất KTNB trong các lĩnh vực và chuyên nghiệp hoá KTNB bao gồm cả xây dựng một khung kiến thức chung cho KTNB, thì điều này sẽ tác động vào các yếu tố thực hành kiểm toán, từ đó tác động vào hiêu lực KSNB.

Những đóng góp mới về mặt học thuật, lý luận:

Luận án đã xây dựng được mô hình lý thuyết xem xét tác động và cơ chế tác động của kiểm toán nội bộ (KTNB) tới hiệu lực của KSNB trong các ngân hàng thương mại (NHTM); các yếu tố được kế thừa và phát hiện mới về thực hiện KTNB trong mô hình gồm: Quản lý KTNB; Năng lực chuyên môn của kiểm toán viên nội bộ (KTVNB); Tính khách quan của KTNB; Tính độc lập của KTNB; Quy mô KTNB; và chất lượng KTNB.

Những phát hiện, đề xuất mới rút ra được từ kết quả nghiên cứu, khảo sát của luận án:

Kết quả nghiên cứu của luận án cung cấp bằng chứng thực nghiệm cho thấy:

KTNB có tác động trực tiếp và gián tiếp thông qua cấu trúc kiểm soát tới hiệu lực KSNB trong NHTM Việt Nam, cụ thể:

(1) Quản lý KTNB, tính khách quan của KTNB, quy mô KTNB tác động trực tiếp và tích cực tới hiệu lực KSNB;

(2) Năng lực chuyên môn của KTVNB, tính độc lập của KTNB và chất lượng KTNB tác động trực tiếp và tiêu cực tới hiệu lực KSNB;

(3) Quản lý KTNB, tính khách quan của KTNB, quy mô KTNB và KTNB và chất lượng KTNB tác động trực tiếp và tích cực tới cấu trúc KSNB;

(4) Năng lực chuyên môn của KTVNB và tính độc lập của KTNB tác động trực tiếp và tiêu cực tới cấu trúc KSNB;

(5) Cấu trúc KSNB tác động trực tiếp và tích cực tới hiệu lực KSNB.

Các khả năng ứng dụng trong thực tiễn của luận án:

(1) Xác lập vị trí bộ phận KTNB phù hợp trong cấu trúc tổ chức của của NHTM Việt Nam sẽ tác động tới quản lý KTNB, từ đó ảnh hưởng tới hiệu lực KSNB;

(2) Nếu các NHTM tập trung cải tiến phương thức quản lý và thay đổi quy mô của KTNB, áp dụng tiếp cận kiểm toán dựa trên đánh giá rủi ro, nâng cao trình độ của KTVNB và ứng dụng công nghệ thông tin trong kiểm toán, thì NHTM sẽ cải thiện cấu trúc kiểm soát, từ đó cải thiện hiệu lực kiểm soát.

(3) Nếu cơ quan quản lý Nhà nước như Bộ Tài chính và Ngân hàng nhà nước ban hành quy định về hiệu lực hóa kết quả KTNB, quản lý thống nhất KTNB trong các lĩnh vực và chuyên nghiệp hoá KTNB bao gồm cả xây dựng một khung kiến thức chung cho KTNB, thì điều này sẽ tác động vào các yếu tố thực hành kiểm toán, từ đó tác động vào hiêu lực KSNB.

CÁC BỘ MÔN KHÁC

Bộ môn Kế toán tài chính

Bộ môn Kế toán quản trị

Bộ môn Hệ thống thông tin kế toán

CÁC THÔNG TIN KHÁC VỀ VIỆN KIỂM TOÁN - KẾ TOÁN

Quá trình hình thành và phát triển

Cơ cấu tổ chức

Lãnh đạo Viện và Bộ môn

Giảng viên